9月27日,一家名为“新光维医疗”的内窥镜企业向港交所递交招股书,拟在香港主板挂牌上市,摩根士丹利与中金公司为其联席保荐人。

由于这一行业进入门槛较高,入局者身影在资本市场中并不常见,因此新光维医疗一经亮相便引起了绝大多数投资者的兴趣。与此同时,新光维医疗成功上市后,将有望成为“港股内窥镜第一股”。

那么,新光维医疗究竟是一家什么样的内窥镜企业呢?

了解到,新光维医疗全称为“新光维医疗科技(苏州)股份有限公司”,成立于2016年。该公司以全球化为战略,专注于医用内窥镜及相关创新产品的研发及商业化,在国内和日本设有研发中心,全面布局中国、美国、欧洲、日本等全球市场。产品矩阵涵盖光学内窥镜、电子内窥镜、硬镜、软镜、一次性使用内窥镜及重复使用内窥镜,并拥有一次性使用内窥镜技术、超高清医用成像技术、3D医用成像技术、特殊光医用成像技术及超细内窥镜成像技术五大尖端技术。

作为一家拥有众多前沿技术且产品矩阵丰富全面的医疗器械公司,新光维医疗也颇受明星资本的青睐。

据悉,在今年不到4个月的时间内,新光维医疗连续宣布完成两轮融资,其中不乏一些明星资本的现身。比如,4月底,该公司获得近4亿元人民币A轮融资,由高瓴创投、礼来亚洲基金联合领投,经纬中国、美敦力、成为创伴、韦豪创芯等投资机构参投;7月,其又获得近4亿元人民币B轮融资,新增投资机构包括Hudson Bay Capital Management、Prime Capital(涌金资本)等,老股东高瓴创投、礼来亚洲基金、经纬中国则持续加持。

接下来不妨从产品矩阵、市场地位等多个角度出发进行探讨:在内窥镜行业中,新光维医疗的竞争力究竟如何?

解码内窥镜行业的“发展蓝海”

首先来看市场容量。

一般来说,行业的天花板是公司业绩能够维持增长首要考虑的一个重要因素,一个行业的天花板越高,则这个公司的发展空间越大。

从市场容量来看,新光维医疗所处的内窥镜市场正呈现快速增长的发展特点:据弗若斯特沙利文数据统计,随着人口老龄化、健康意识提高及技术不断进步推动医疗需求日益增长,预计全球医用内窥镜市场的规模将从2020年的203亿美元(换算成人民币约为1306.41亿元)增至2030年的396亿美元(换算成人民币约为2548.46亿元)。

反观国内内窥镜市场,受政府颁布多项利好政策、市场需求持续不断增长等驱动因素推动,其增势相对于全球增长状况可谓是“有过之而无不及”——据弗若斯特沙利文数据披露,预计中国医用内窥镜市场规模将从2020年的231亿元增至2030年的624亿元,其中预测出2020年至2025年的复合增长率达11.7%。

(数据来源:弗若斯特沙利文)

庞大且急速增长,这是从上述数据可以看得见的市场容量,于新光维医疗而言是大有可为的发展环境。

不过,需要注意的是,由于内窥镜是产品技术壁垒非常高的行业,所以,国内内窥镜行业中第一梯队主要由奥林巴斯、storz、史赛克这些跨国集团组成,而国产品牌则寥寥无几——据招股书数据披露,2020年国产品牌的渗透率仅为5.6%。

这是一个值得警觉的信息。为此,国家也开始持续不断颁布支持国产品牌替代国际品牌的行业政策,来推动国产替代化进程。比如说,在2021年3月广东省卫生健康委员会公布的2021年公立医疗机构进口产品采购清单中,政府机构和公立医院可采购的进口医疗器械数量与2019年公布的相同名单相比,由132减少至46,这些身体力行的推动政策一定程度上为国产内窥镜企业创造了良好的发展环境。

至此,弗若斯特沙利文又披露了一则数据表示——预计到2030年国产品牌在中国医用内窥镜市场中的渗透率将达到27.7%。从5.6%提升至27.7%,这是一个很大的跃升,里面蕴藏的机遇可想而知。

(数据来源:弗若斯特沙利文)

综上来看,于国内内窥镜企业而言,全球内窥镜市场快速增长+国产替代进行时或撬开一个的庞大的“市场蛋糕”。

当然,于新光维医疗而言,由于该公司是一家“立足中国,放眼全球”的内窥镜企业,其前期积累的发展优势或有望帮助其提前吃下双重发展利好。

据招股书披露,截至2021年9月底,新光维医疗是国内首家在中国、欧盟及美国均获得4K及3D医用内窥镜系统商业化所需批准、全球唯一一家成功开发具有2D转3D功能的内窥镜系统、国内唯一一家就4K内窥镜成像系统和4K内窥镜镜体均获得FDA批准商业化、国内唯一一家成功将自主研发的3D内窥镜系统销往海外市场及中国三甲医院的医疗器械公司。基于此发展优势,也就不难理解新光维医疗为什么可以提前斩获双重发展红利了。

五大核心技术构筑品牌壁垒

值得一提的是,新光维医疗的发展优势也不是口头说说而已,其发展优势是在优质的研发团队、前沿的发展技术等多重因素作用下而形成的。

据悉,新光维医疗的研发团队由联合创始人、总经理兼首席技术官陈博士领导,共有52人,包括日本研发中心的12名资深工程师。其中,多名研发团队成员曾任职于日本奥林巴斯、索尼及日本电气等知名企业,具备卓越的专业技术储备以及丰富的内窥镜研发经验。

在此背景下,新光维医疗已然形成了强大的技术壁垒——截止2021年9月底,该公司在国内持有已授权专利58项,申请中专利70项,在海外拥有已授权专利1项、PCT申请7项及申请中专利13项。

除此之外,在上述研发团队的努力下,新光维医疗前沿的发展技术也值得好好探究一番。

了解到,目前新光维医疗成功布局五大尖端医用内窥镜技术,即一次性使用内窥镜技术、超高清医用成像技术、3D医用成像技术、特殊光医用成像技术及超细内窥镜成像技术。

一次性使用内窥镜技术:顾名思义,是指具备一次性使用功能的内窥镜技术。与传统的可重复使用内窥镜相比,新光维医疗的一次性使用内窥镜产品旨在减少交叉感染和感染风险,进而提高病人的安全。此外,由于该技术省去使用后的清洗、消毒步骤,及减少后续维护成本,因此也广受临床科室所接受和采用。

超高清医用成像技术:该公司的超高清医用成像技术可以提供约四倍于全高清成像系统的分辨率,而由于它产生的色域很广,非常接近人眼可感知的全部颜色,从而实现丰富的色彩再现,可实现广泛的临床应用。

此外,新光维医疗的超高清医用成像技术水平也是远远领先于国内其它企业——截止2021年9月底,该公司是国内唯一一家就4K内窥镜成像系统和4K内窥镜镜体都获得FDA批准商业化的公司。

3D医用成像技术:相比传统的2D成像技术,该公司的3D医用成像技术可帮助医生对深度、空间和位置获得更好感知,从而极大减少误诊和诊疗操作误差的风险,并提高诊疗的安全性和效率。而需要指出的是,该公司首创的2D转3D的3D图像成像装置早在2018年7月便取得国家药品监督管理局认证、CE认证,此外,该公司于2019年9月成为国产首款获批美国FDA上市的3D图像成像装置。

特殊光医用成像技术:与仅能提供组织表面影像的白光成像技术相比,荧光医用成像技术目前可提供表皮以下组织的荧光影像,进而令医生能够准确识别难以观察到的病灶,从而实现针对性精准治疗及提高内窥镜诊疗的安全性。

超细内窥镜成像技术:该公司的超细内窥镜指直径介乎0.35毫米至1毫米之间,能够检查组织并识别狭窄孔径或裂缝中的病变,进而让医生可以微创性的方式对极细小的器官或人体部位进行诊段或治疗。另据弗若斯特沙利文披露,截止目前,全球市场上并无功效及结构与其超细内窥镜在研产品类似的获批内窥镜产品,故而该技术竞争优势很强。

而值得一提的是,基于上述五项核心技术,新光维医疗已经建立了一个相互协同、可满足多样化的医疗需求的独有技术平台。例如,通过将其特殊光医用成像技术与超高清医用成像技术相结合,该公司正在开发4K超高清荧光内窥镜,为内窥镜手术提供更好的安全性、效率及准确性。

可以看到,这些核心技术之间的相互协同,在一定程度上将为新光维医疗带来“1+1>2”的促进作用,进而帮助新光维医疗形成更为坚固的品牌壁垒。

丰富产品矩阵助力商业化

不得不说的是,凭借五大尖端技术的协同效应,目前新光维医疗已经打造出较为全面的产品及在研产品组合。

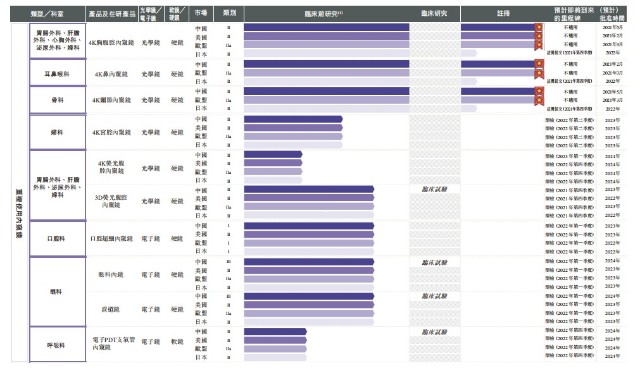

从覆盖范围来看,新光维医疗的内窥镜产品应用领域涵盖胃肠外科,肝胆外科,心胸外科,泌尿外科,妇科,神经外科,耳鼻喉科,骨科,呼吸科,消化科,口腔科,眼科等范围的诊断与治疗,可满足医生和患者多样化的临床需求。

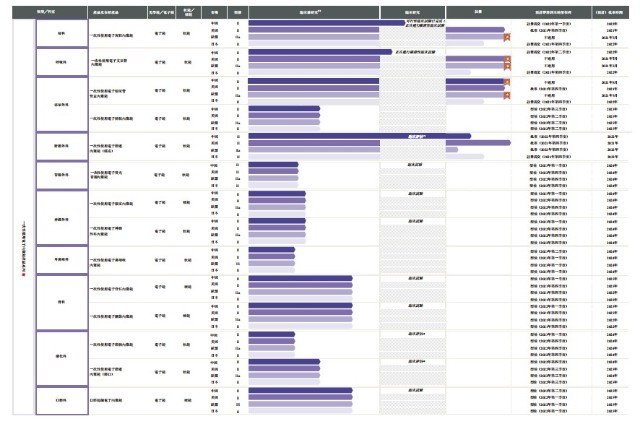

从产品管线来看,截止目前,新光维医疗布局14款一次性使用内窥镜、10款可重复使用内窥镜、以及数款内窥镜设备,具体如下:

一次性使用内窥镜方面,该公司布局的14款一次性使用电子内窥镜中,其中3款产品已获商业化批准,分别应用于用妇科、呼吸科及泌尿外科。另外,还有11款处于正在研发阶段的候选产品,比如应用于肝胆外科的一次性使用电子胆道内窥镜(经皮),目前该产品正在中国进行临床评估,预计于2022年第四季度在中国获批。

可重复使用内窥镜方面,10款产品中包含了3款获批产品和7款在研产品。具体来看,这些产品又按照技术先进程度划分于一个或多个大类,即4K医用内窥镜、3D内窥镜、荧光内窥镜和超细内窥镜。

比如可重复使用4K医用内窥镜产品和在研产品中,已有3款产品获批——即已获中国、美国、欧盟批准的4K胸腹腔内窥镜,已获中国和欧盟批准的4K鼻内窥镜和4K关节内窥镜。而除3款已获批准的4K重复使用镜,公司还有7款在研的可重复使用内窥镜,包含1款4K宫腔内窥镜、1款4K荧光腹腔内窥镜、1款3D荧光腹腔内窥镜以及4款其他产品。

此外,其它内窥镜设备中,则主要包括3D图像成像装置、4K医用内窥镜摄像系统及两款其他4K图像处理系统在研产品、LED冷光源及荧光用冷光源的在研产品,以及三款针对一次性使用电子内窥镜的图像处理装置/系统。

而由于新光维医疗上述产品的性能可媲美国际顶尖品牌,因此该公司也逐渐形成了一定的品牌效应,故而促使其在商业化的路上越走越快。

具体而言,该公司目前已建立一个由33名中国经销商及三名海外经销商组成的分销网络,并于2018年开始将产品商业化,且取得了一定成效:据招股书数据披露,该公司的收入由2019年的1040万元同比增长210.2%至2020年的3220万元,截止2021年6月31日继续维持大幅增长的趋势,同比增长149.3%至3200万元。

未来,为满足更多的商业化需求,该公司计划在苏州建设一处新的厂房,厂房总规划建筑面积约37,000平方米,目前新厂房的一期工程已开工。此外,其还计划于2022年下半年前在日本启动建设新的制造工厂。

目前来看,该公司的商业化工作仅仅处于早期阶段,随着新光维医疗的产品相继走上商业化的道路,该公司的收入增长状态或将不止于此。

综上种种,不难看出,诸多优势加持的新光维医疗能够获得诸多明星机构的青睐也不是什么稀奇事,而它能否在资本市场继续释放光彩,我们且拭目以待。

![]()

开立真实账户

开立真实账户